Solidcore Resources plc объявляет производственные результаты за IV квартал 2025 года.

«В IV квартале мы реализовали значительный объем накопленных запасов, что в сочетании с высокими ценами на золото помогло частично компенсировать сбои в продажах в I полугодии. Мы ожидаем, что оставшиеся запасы будут реализованы в 2026 году. Наши проекты выполняются в соответствии с графиком: в этом году мы достигнем существенного прогресса в строительстве ЕГМК, а также планируем начало строительства проекта Сырымбет при условии одобрения Советом директоров» – заявил главный исполнительный директор Компании Виталий Несис.

ГЛАВНОЕ

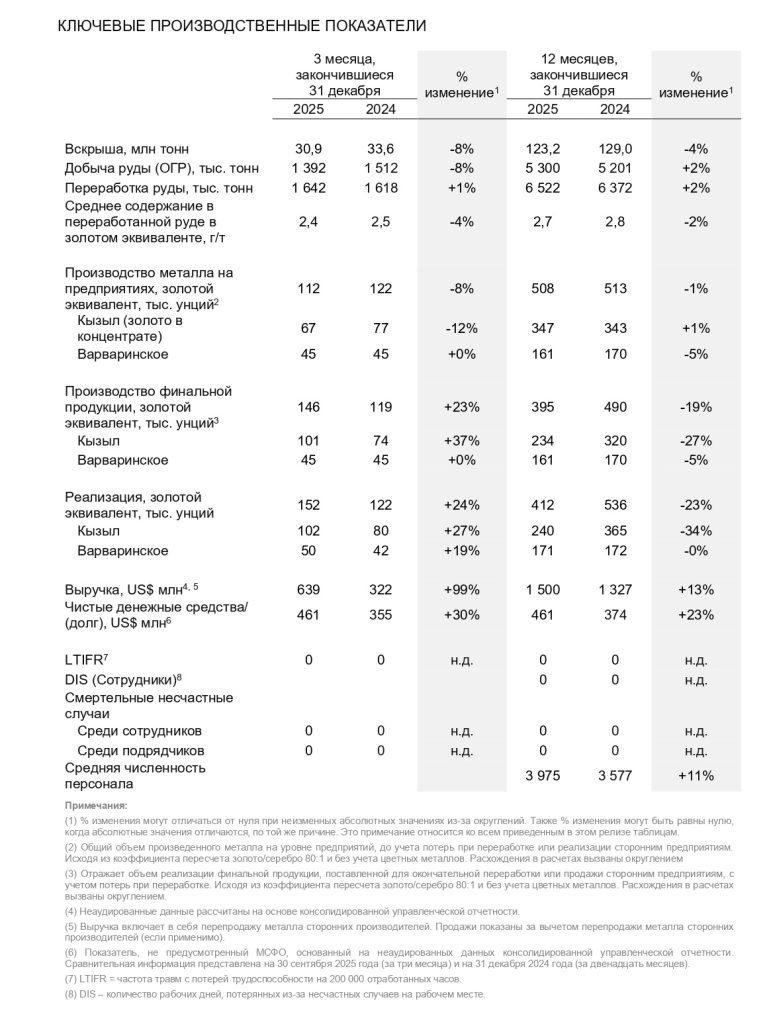

• Четвертый год подряд не было зафиксировано ни одного несчастного случая с потерей трудоспособности среди сотрудников и подрядчиков на предприятиях Компании. Соответственно, показатель DIS (количество рабочих дней, потерянных из-за несчастных случаев на рабочем месте) остался на нулевом уровне.

• Годовое производство составило 395 тыс. унций в золотом эквиваленте, что на 19% ниже показателя предыдущего года и на 6% ниже пересмотренного производственного плана в 420 тыс. унций. Снижение вызвано задержками сторонней толлинговой переработки концентрата Кызыла в I полугодии и переносом реализации на 2026 год большего объема запасов концентрата, чем ожидалось ранее. По мере стабилизации переработки объем производства в IV квартале увеличился на 23% год к году и на 17% по сравнению с III кварталом до 146 тыс. унций.

• Объем продаж в 2025 году составил 412 тыс. унций золотого эквивалента, что на 23% меньше год к году из-за сбоев в переработке в I полугодии. Продажи в IV квартале увеличились на 24% год к году на фоне восстановления объемов производства во II полугодии, составив 152 тыс. унций.

• Выручка за 2025 год выросла на 13% до US$ 1,5 млрд благодаря росту цен на золото, что компенсировало снижение объема продаж. Квартальная выручка достигла US$ 639 млн на фоне благоприятных цен и увеличения квартальных продаж.

• Компания ожидает, что годовые денежные (TCC) и совокупные денежные затраты (AISC) по результатам 2025 года будут примерно на 5% выше верхних границ прогнозного диапазона US$ 1 000-1 100 и US$ 1 450-1 550 за унцию золотого эквивалента соответственно. Увеличение обусловлено ростом расходов по налогу на добычу полезных ископаемых (НДПИ).

• Капитальные затраты ожидаются ниже прогнозного уровня в US$ 300 млн и составят около US$ 270 млн, в основном в связи с переносом части инвестиций в проект Ертис гидрометаллургического комбината (ЕГМК) на 2026 год. Чистая денежная позиция на конец 2025 года составила US$ 461 млн по сравнению с US$ 355 млн на конец III квартала 2025 года и US$ 374 млн на конец 2024 года.

• Был завершен важный этап в реализации проекта ЕГМК – доставка автоклава на строительную площадку. Реализация проекта идет в соответствии с графиком. Проект Сырымбет находится на стадии окончательного технико-экономического обоснования, его одобрение Советом директоров ожидается во II полугодии 2026 года. В IV квартале 2025 года Компания завершила строительство солнечной электростанции на территории Варваринского хаба. Вывод электростанции на проектную мощность ожидается в I полугодии 2026 года.

• Компания опубликует финансовые результаты за год 19 марта 2026 года.

ПРОГНОЗ НА 2026 ГОД

• В 2026 году Компания ожидает производство на уровне порядка 540 тыс. унций золотого эквивалента. Рост производства будет обусловлен высвобождением запасов концентрата. Предварительный прогноз на 2027 год предусматривает производство около 500 тыс. унций золотого эквивалента.

• ТСС и AISC оцениваются в диапазонах US$ 1 350-1 550 (рост на 15-35% год к году) и US$ 1 850-2 050 (рост на 15-30% год к году) за унцию золотого эквивалента соответственно. Оценка зависит от обменного курса тенге к доллару США и динамики цен на золото, влияющих на уровень НДПИ. Рост по сравнению с 2025 годом будет обусловлен увеличением расходов по НДПИ, связанным с внедрением прогрессивной ставки налога в рамках нового Налогового кодекса Республики Казахстан, которая привязана к ценам на золото

1, эффекту на налог от роста цен на золото и инфляционному давлению.

• Ожидается, что капитальные затраты составят приблизительно US$ 510 млн (почти двухкратный рост год к году). Рост по сравнению с 2025 годом будет обусловлен увеличением инвестиций в строительство ЕГМК по мере реализации проекта (US$ 315 млн), строительством инфраструктуры для перехода на подземную добычу на Кызыле, обновлением парка горной техники на Варваринском, а также расширением хвостохранилищ как на Кызыле, так и на Варваринском. Помимо капитальных затрат, Компания предоставит заем в размере около US$ 30 млн совместному предприятию «Сырымбет» для финансирования технико-экономического обоснования и подготовительных работ к строительству.